Класс водителя в ОСАГО: таблица 2023 года

Класс страховки ОСАГО является важным элементом формулы определения цены полиса. Его расчёт в 2023 году претерпел изменения. Поэтому многих автомобилистов интересует, что значит класс в страховке ОСАГО и как он рассчитывается. От него зависит коэффициент бонус-малус, позволяющий уменьшить стоимость услуг страхования либо приводящий к их повышению.

Связь между классом водителя и стоимостью ОСАГО

- Каждой категории автотранспортных средств устанавливается базовый тариф.

- Для всех марок и моделей определяются особые тарифы на основе частоты обращений за страховой выплатой.

- Регион и город прописки. Во всех регионах ведётся своя статистика аварий, она и служит основой для расчёта коэффициента.

- Возраст и опыт вождения. Чем моложе страхуемый и чем меньше опыт его вождения, тем больший множитель будет использоваться.

- Страховая история. С учётом этого показателя определяется коэффициент КБМ и рассчитывается класс водителя для ОСАГО.

Последний пункт обычно вызывает больше всего вопросов. Постараемся с ним подробно разобраться.

Классы водителей по ОСАГО

По системе ОСАГО выделяют 15 классов автомобилиста: 0, М, 1, … 13. При отсутствии страховой истории будет присвоен коэффициент 1. Поэтому при определении цены все обозначенные выше факторы, помимо последнего. Чем больше лет водитель оформляет страховку и не обращается за компенсацией, тем более высоким будет показатель. Для каждого из них рассчитывается КБМ. За один «чистый» год он снижает стоимость страховых услуг на 5%. Данная скидка накопительная. Многие спрашивают: какой класс страхования ОСАГО лучше? Идеальный вариант – 13.

Для второго класса применяется множитель 0.95, для третьего – 0.9. При присвоении последнего будет использоваться множитель 0.5.

Внимание! За каждое возмещение стоимость автогражданки будет возрастать, а класс – уменьшаться. При присвоении класса М будет использоваться коэффициент 2.45, в том случае полис будет стоить почти в два с половиной раза дороже! Обычно данный класс присваивается автомобилистам, которые за один год 4 и более раз получали компенсации от страховщика. Сумма может снижаться постепенно, а повышаться – мгновенно.

Из таблицы можно узнать о классе водителя в ОСАГО в 2023 году:

Класс на начало срока страхования

Количество страховых случае на протяжении года

Если автомобилист имеет категорию 9, тогда при покупке автогражданки ему будет предоставлена 30-процентная скидка (КБМ=0.7). Если на протяжении срока страхования он попадёт трижды в аварию и получит в каждом случае компенсацию, тогда на следующий год у него будет класс 1. А по нему уже будет не предоставлена скидка. Наоборот, КБМ составит 1.55, поэтому за полис придётся дополнительно доплатить 55%.

Как проверить класс автомобилиста

Чтобы узнать класс водителя для ОСАГО, необходимо обратиться на сайт Российского союза автостраховщиков или другой информационный ресурс, предоставляющий подобную возможность. Для получения сведений следует указать: фамилию, имя и отчество, дату рождения и номер удостоверения водителя. После введения информации будут предоставлены другие данные в отношении страховой истории автомобилиста. Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Эта система может оказаться полезной водителям и страховщикам. Автомобилисты смогут получить сведения для переоформления полиса либо оформления нового. В этих случаях данные о КМБ не будут потеряны. Страховые компании могут проверить сведения об автомобилистах даже при изменении юридического лица и покупки нового договора. Такая система позволяет предотвратить мошенничество, когда автомобилисту уменьшается класс и проходит этап разработки новой документации.

Каждый страховщик имеет общую базу автомобилистов. Они также вводят информацию в систему. Действия производятся в такой последовательности:

- При покупке автогражданки в первый раз вся информация об автомобилисте, обозначенная выше, будет занесена в базу РСА.

- При обращении клиента за выплатой по страховому случаю в базу будут внесены поправки с обозначением величины выплаты и типа повреждений.

- При обращении автомобилиста к другому страховщику его работники могут проверить базу данных по номеру ВУ и получить сведения о страховой истории.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2023 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте. В таблице представлены коэффициенты КБМ для ОСАГО:

КБМ 2.25 (Класс 1) что это означает при расчете ОСАГО

КБМ 2,25 — это один из высоких коэффициентов бонус-малус при расчете стоимости полиса ОСАГО. Относится к повышающему значению, который подразумевает надбавку 125% к стоимости страховки ОСАГО, согласно утвержденной таблицы классов КБМ по ОСАГО.

До 1 апреля 2022 года, ранее, это был коэффициент КБМ 1.55 в РСА.

Что нужно знать про КБМ 2.25

Какой класс при КБМ 2.25

Водителю имеющий коэффициент КБМ 2.25 присваивается водительский «Класс 1» и это плохо повлияет на страховую историю и сильно отразится на стоимости страховки ОСАГО.

Почему стал КБМ 2.25

Повышенный КБМ 2.25 присваивается водителю, который участвовал в ДТП от 1-го до 4 раз за прошлый год, в зависимости от предыдущего класса страхования.

Таких водителей страховые компании не любят, из-за того, что они часто нарушают ПДД и попадают в аварии, они для компании являются убыточными клиентами.

Чтобы компенсировать свои убытки на страховые выплаты, страховщики продадут страховку ОСАГО с надбавкой, на 125% дороже, чем обычный страховой полис ОСАГО для аккуратного водителя. Могут и вовсе отказать в страховании по ОСАГО.

Переход в другую страховую компанию не поможет, так как база РСА КБМ, в которой хранится страховая история каждого водителя, для всех страховщиков единая и при обращении к ней они увидят всю историю.

Сколько действует КБМ 2.25

Каждый год значение будет меняться в меньшую сторону, при условии, если не будете попадать в ДТП.

Чтобы повышающий коэффициент вышел на ноль, вы должны страховаться с надбавкой и не попадать в аварии — 4 года. При этом надбавка будет уменьшаться каждый год.

Если у вас КБМ 2.25, то в следующем году он будет равен КБМ 1.76.

Что делать если КБМ 2.25

- Застраховаться без ограничений по ОСАГО,

- Поменять водительские права,

- Исправить неверное значение КБМ, если вы не являетесь виновником аварий.

Чтобы рассчитать стоимость страховки ОСАГО с текущим значением коэффициента КБМ, воспользуйтесь калькулятором ОСАГО по всем страховым компаниям.

Как уменьшить КБМ 2.25

- Если вы не согласны с присвоенным значением КБМ, обратитесь за прояснением ситуации в страховую компанию, в которой покупали полис ОСАГО.

- Воспользуйтесь нашим сервисом по восстановлению КБМ.

Срок исполнения заявки от 1 суток до 5 рабочих дней.

Оказание услуги по восстановлению КБМ происходит при 100% предоплате.

Обратите внимание, при оплате услуги дополнительно может взиматься комиссия от вашего банка или платежной системы за перевод денежных средств.

Расчет стоимости ОСАГО с КБМ 2.25

Воспользуйтесь онлайн калькулятором расчета стоимости ОСАГО, чтобы узнать сколько будет стоить ОСАГО на автомобиль с КБМ 2.25 по всем страховым компаниям.

Задать вопрос специалисту

Опишите здесь подробно ваш вопрос или проблему. Наши специалисты обязательно ответят и помогут в решении сложившейся ситуации.

Таблица КБМ

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Содержание

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО» . Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО . В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА .

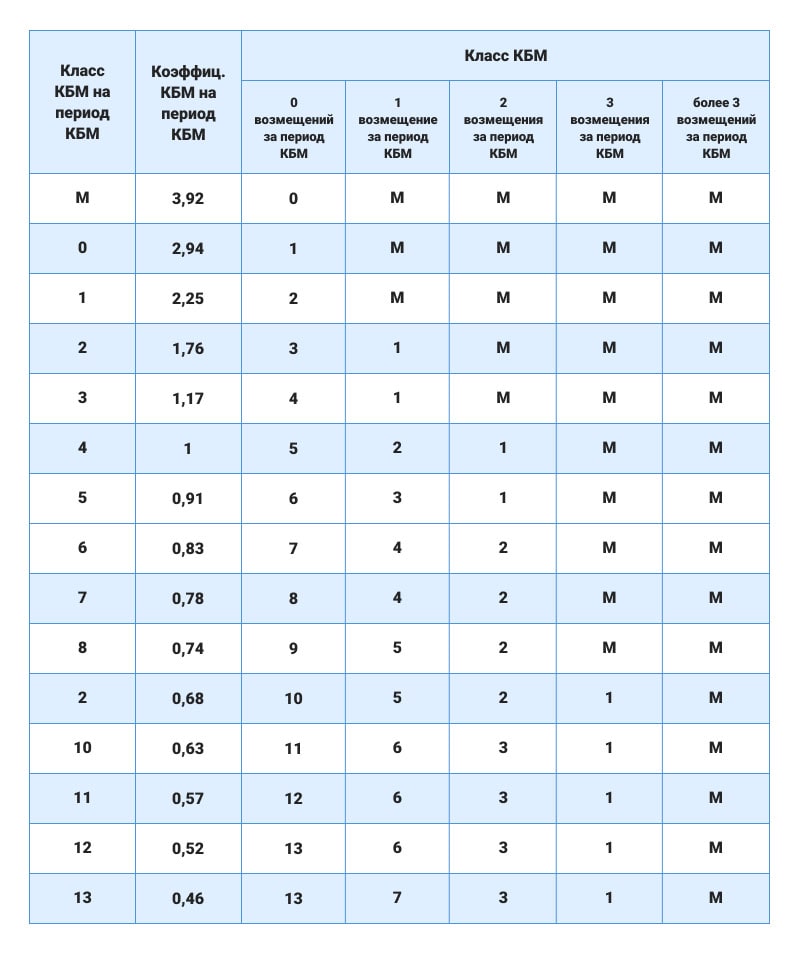

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года .

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего . Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент . Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

Как рассчитать КБМ онлайн

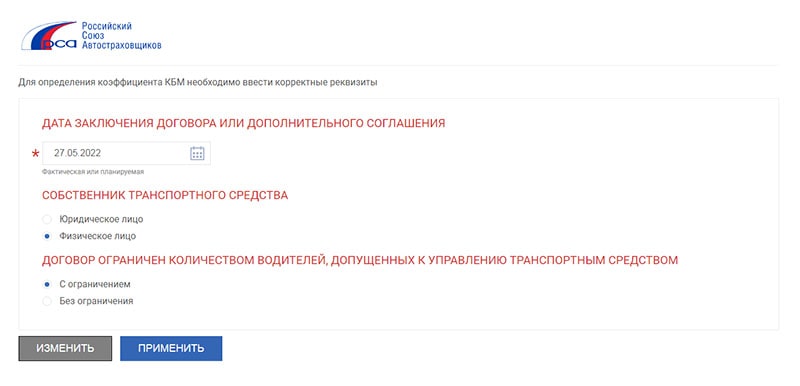

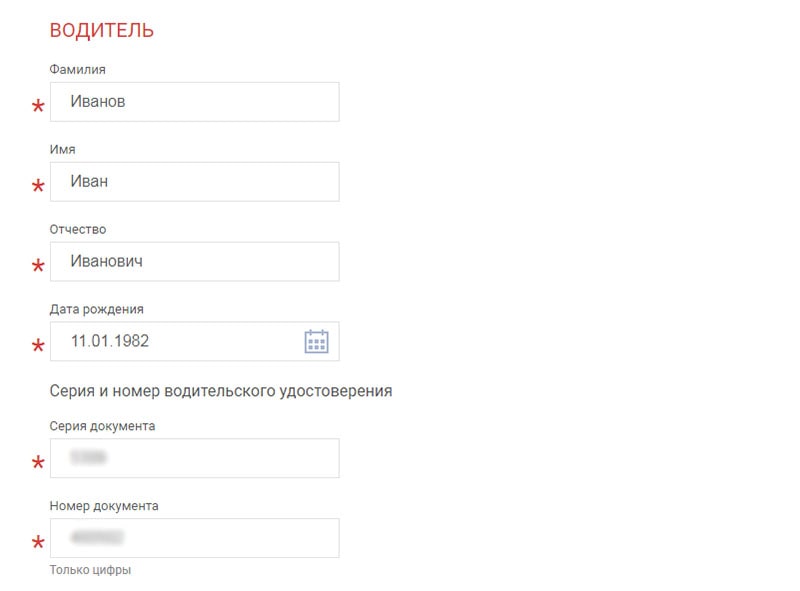

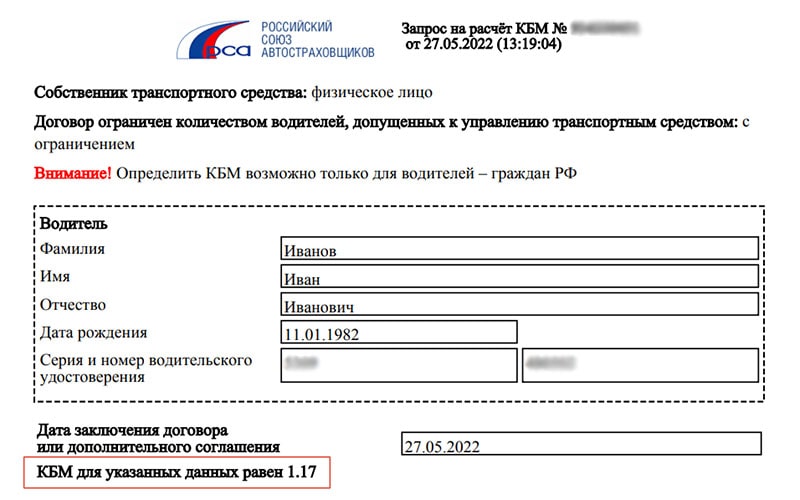

Узнать свой КБМ онлайн можно на сайте РСА . Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную . Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Источник https://instore.market/wiki/osago/klass-voditelya-v-osago-tablica/

Источник https://kbm.com.ru/kbm-2-25-klass-1/

Источник https://avtocod.ru/tablica-kbm