Изменился расчет стоимости ОСАГО: для самых аккуратных водителей полис станет дешевле

С 1 апреля вступили в силу пункты указания Центробанка, которые возвращают классы водителей при расчете стоимости ОСАГО и меняют коэффициенты, зависящие от безаварийной езды.

Что такое коэффициент бонус-малус , КБМ

В России запрещено ездить на автомобиле без ОСАГО. Страховку можно оформлять как на год, так и на меньший срок — если, например, вы пользуетесь автомобилем только в конкретный сезон. Стоимость полиса складывается из базового тарифа, умноженного на разные коэффициенты: территориальный, возраста, стажа и так далее.

На цену ОСАГО значительно влияет коэффициент бонус-малус , КБМ, который учитывает безаварийную езду. Если ДТП по вине водителя не было, полис стоит дешевле, если были — дороже. КБМ для каждого водителя обновляется ежегодно 1 апреля.

Посмотреть, из чего складывается стоимость вашего полиса, можно в самом документе.

Главные новости — в нашем Телеграме

Как было раньше

До 1 апреля 2019 года каждому водителю присваивался класс вождения. Начинающие водители получали класс 3. Он соответствовал базовому КБМ — 1. При безаварийной езде класс повышался на единицу в год, а КБМ понижался на 5%.

Максимально можно было получить 13-й класс — такой у самых аккуратных водителей. Еще был класс, который обозначался буквой, — М. Его присваивали тем, кто очень часто становился виновником ДТП. Такие водители оформляли полис по наибольшей стоимости.

После апреля 2019 года от классов водителей отказались. В таблице расчета КБМ остались только коэффициенты, но принцип их применения не изменился.

Что изменилось

С 1 апреля 2022 года классы водителей вернули. Они будут соответствовать текущему КБМ. Проверить его можно на сайте Российского союза автостраховщиков.

Как изменился КБМ в 2022 году

| КБМ до 1 апреля | КБМ с 1 апреля | Класс водителя |

|---|---|---|

| 2,45 | 3,92 | М |

| 2,3 | 2,94 | 0 |

| 1,55 | 2,25 | 1 |

| 1,4 | 1,76 | 2 |

| 1 | 1,17 | 3 |

| 0,95 | 1 | 4 |

| 0,9 | 0,91 | 5 |

| 0,85 | 0,83 | 6 |

| 0,8 | 0,78 | 7 |

| 0,75 | 0,74 | 8 |

| 0,7 | 0,68 | 9 |

| 0,65 | 0,63 | 10 |

| 0,6 | 0,57 | 11 |

| 0,55 | 0,52 | 12 |

| 0,5 | 0,46 | 13 |

Источник: Указание ЦБ о расчете тарифов ОСАГОPDF, 3,57 МБ

С 1 апреля также заработали новые коэффициенты бонус-малус. Их будут применять при расчете страховой премии по договорам, которые заключили до 31 марта 2023 года включительно.

Базовый коэффициент увеличили с 1 до 1,17. Такой присваивают водителю-новичку, который впервые оформляет полис ОСАГО.

Минимальный коэффициент — для водителей, которые 10 лет не были виновниками ДТП, — уменьшили с 0,5 до 0,46. Этот лимит изменили впервые с момента появления ОСАГО в 2003 году. Максимальная скидка за езду без аварий теперь будет 54% вместо прежних 50%. Как пишет Российский союз автостраховщиков, при прочих равных цена полиса ОСАГО для безаварийного водителя снизится на 8% по сравнению с нынешней минимальной ценой для него же .

Максимальный коэффициент — для водителей, которые часто становятся виновниками ДТП, — повысили с 2,45 до 3,92.

Какой класс получит водитель в следующий период

| Класс в текущем полисе | В новом полисе, если в течение года не было страховых случаев | Был один случай | Два | Три | Четыре |

|---|---|---|---|---|---|

| М | 0 | М | М | М | М |

| 0 | 1 | М | М | М | М |

| 1 | 2 | М | М | М | М |

| 2 | 3 | 1 | М | М | М |

| 3 | 4 | 1 | М | М | М |

| 4 | 5 | 2 | 1 | М | М |

| 5 | 6 | 3 | 1 | М | М |

| 6 | 7 | 4 | 2 | М | М |

| 7 | 8 | 4 | 2 | М | М |

| 8 | 9 | 5 | 2 | М | М |

| 9 | 10 | 5 | 2 | 1 | М |

| 10 | 11 | 6 | 3 | 1 | М |

| 11 | 12 | 6 | 3 | 1 | М |

| 12 | 13 | 6 | 3 | 1 | М |

| 13 | 13 | 7 | 3 | 1 | М |

Источник: Указание ЦБ о расчете тарифов ОСАГОPDF, 3,57 МБ

Что осталось как раньше

Принцип применения коэффициента бонус-малус не изменился: если по вине водителя не происходит ДТП, то при следующем оформлении полиса он перемещается на одну строку вниз. А значит, при прочих равных полис обойдется ему дешевле.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Тинькофф страхование в этом году удивили:

1) полис год назад стоил 6805, а в этом — 7239,15, причем виновником ДТП я не был никогда, но было обращение по страховому случаю, в меня врезались

2) на оформление ушло несколько дней, через службу поддержки, потому что в личном кабинете тинькофф при оформлении ОСАГО мне чего только не предлагали, но только не тинькофф

Владимир, Я оформил без проблем прям с мобильника. Цена в этом году такая же, как и остальных страховщиков, в прошлом году покупал со скидкой и значительно дешевле, чем у конкурентов.

Так же понравился опыт взаимодействия и решения всех вопросов.

У меня ОСАГО Тинькофф посчитали по максимальной базовой ставке, до этого 2 недели морозились и предлагали другие компании. А все почему, да потому, что у меня была выплата по ОСАГО, врезались в меня, когда меня даже в машине не было. И не смотря, что выплачивала мне компания виновника, я, как и остальные с такой же ситуацией, попали в список риска, людей, которые машину свою не берегут и бетонными блоками не обкладывают на парковке. Смешно, что потом ещё спрашивают, почему я не у них застраховался. Да потому что водитель с 13 КБМ не жулик и хочет уважительного отношения к себе.

Dmitry, а у меня ситуация обратная с местным осаго. Никаких аварий, маломощная машина и низкий региональный коэффициент, итого — полис дешевле 3 т.р.

Так мне этот тинькофф две недели ездил по ушам про проблемы на сервере, а когда я напрямую начал обвинять в том, что они не хотят продавать такой дешёвый полис, то начали затирать, мол по закону они не имеют права отказать в страховке, но моя проблема решается — нужно несколько дней. И так неделю кормили завтраками — сначала нужно 5 дней, когда поторопил — 3 дня, через три дня ещё три дня и так до бесконечности, пока я не застраховался в РЕСО. По итогу по этой заявке не ответили до сих пор, занимаются «рассмотрением» и просят ожидать.

Зато на машину мощнее с ценой за 11 тр — никаких проблем и ожиданий, только в путь.

Начитался ещё подобных историй от других людей про них — некрасиво, причём так делают почти все автостраховщики, прикрываясь конченым сервисом «сравни.ру», которому мигом сливают всю инфу, по которой потом задалбывают смсками.

Порядок и лимит выплат по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридическим лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Соответственно, водить аккуратно становится гораздо выгоднее для собственного кошелька. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2022 – 2023 г. составляет:

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2022 – 2023 году

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2022 – 2023 и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению;

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случилось, следует самостоятельно пойти в ГИБДД и вписать необходимые соответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке. Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Важно! По европротоколу выплаты от страховой компании возможны при участии в аварии только двух транспортных средств. В противном случае процедура оформления ДТП будет стандартной. Также в аварии не должно быть травм у водителей и должны отсутствовать потерпевшие (погибшие) третьи лица. Но если раньше оформить аварию по европротоколу можно было только при отсутствии разногласий, то теперь этого не требуется.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями. Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

Страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто. Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ. Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов. Полный комплект включает в себя следующие бумаги:

Что такое ОСАГО и зачем нужен этот полис

У каждого автомобилиста есть полис ОСАГО, но многие приобретают его потому, что надо, и не задумываются, зачем он на самом деле нужен. Объясняем, почему без этого полиса на дороге не обойтись и как он работает в непредвиденных обстоятельствах.

Что такое ОСАГО

ОСАГО — это полис обязательного страхования автогражданской ответственности. Эта страховка безусловно должна быть у каждого водителя.

«Закон об ОСАГО был принят в 2003 году, хотя сейчас сложно представить, что когда-то его не было. Конечно, он не решил всех проблем на дорогах, но значительно улучшил ситуацию. С ОСАГО намного сложнее организовать автоподставу, спорные ситуации сейчас решаются чаще всего между страховыми, а не между водителями в суде. И хотя водители нередко негодуют из-за роста тарифов или сложностей с ремонтом, в целом ОСАГО — это один из залогов порядка и спокойствия на дороге», — размышляет product-owner страховых продуктов Банки.ру Юлия Корнеева.

Без ОСАГО при обычной проверке документов автомобилиста ждет штраф, а при ДТП, в котором он будет виноват, отсутствие полиса чревато серьезными финансовыми расходами — машину пострадавшей стороны придется ремонтировать за свой счет.

Оформить ОСАГО c экономией до 74% на Банки.ру

От чего зависит стоимость полиса

Поскольку ОСАГО относится к обязательным видам страхования, стоимость полисов регулирует Центробанк. Регулятор устанавливает тарифный коридор, в рамках которого страховщик определяет базовый тариф для конкретной заявки от конкретного автомобилиста. Механизм формирования базового тарифа каждая страховая компания определяет самостоятельно, но на него могут влиять такие факторы, как количество штрафов за нарушение ПДД, возраст, стоимость автомобиля и т. д. Базовый тариф умножается на несколько коэффициентов, которые зависят от конкретного водителя (возраст, стаж, регион проживания, количество ДТП, в которых он был признан виновным, вписаны конкретные водители или оформлен полис «мультидрайв», эксплуатируется автомобиль весь год или в конкретные месяцы) и автомобиля (мощность авто), — так формируется конечная цена полиса. Если считать полис ОСАГО в разных страховых компаниях, стоимость может различаться из-за разных базовых тарифов. Но можно быть уверенным, что:

- базовый тариф находится внутри тарифного коридора, установленного ЦБ;

- базовый тариф умножается на одни и те же индивидуальные коэффициенты.

Иногда страховщик может применить тот или иной коэффициент ошибочно. Например, после смены прав может произойти сбой и для опытного водителя будет применен коэффициент бонус-малус как для начинающего. Если такая ошибка обнаружится, ее нужно исправить, обратившись напрямую к страховщику.

В чем отличие ОСАГО от каско

Автомобиль чаще всего страхуют двумя видами полисов — ОСАГО и каско. Если ОСАГО — это обязательный вид страхования, то каско — добровольный. При покупке автомобиля в кредит банк может его не одобрить или поднять ставку без оформления каско, но формально, по закону, страхование по каско не является обязательным даже в таком случае. Одним словом, ОСАГО и каско защищают автомобиль и автомобилиста по-разному. ОСАГО покрывает ответственность водителя перед другими участниками движения. Отремонтировать свой автомобиль по ОСАГО не получится. Также полис ОСАГО компенсирует ущерб здоровью, причиненный в результате ДТП.

Важно!

Ущерб здоровью при ДТП покрывается всем участникам аварии, кроме самого водителя. То есть пассажиры авто, водитель которого виноват в ДТП, также имеют право на компенсацию вреда здоровью по ОСАГО.

Каско в отличие от ОСАГО страхует автомобиль страхователя. Ущерб третьим лицам по каско компенсировать нельзя. Именно здесь кроется ответ на частый вопрос: «Зачем мне делать ОСАГО, если у меня есть каско?» По каско страховая компания отремонтирует ваше авто вне зависимости от того, стали вы виновником ДТП или нет.

Тарифы каско никак не регулируются ЦБ. Стоимость полиса зависит от стоимости автомобиля, его возраста, опыта автовладельца, количества покрываемых рисков, наличия в полисе франшизы. Иными словами, ценообразование в сегменте каско регулируется страховщиком и страхователем. Страхователь может снизить стоимость каско, исключив какие-то риски (например, оставить покрытие по рискам «угон» и «тотальный ущерб») или включив франшизу. В соответствии с пожеланиями клиента страховщик рассчитывает итоговую стоимость. ОСАГО такой гибкий подход не подразумевает: исключить риски из полиса ОСАГО невозможно.

Это добровольный вид страхования, но при покупке авто в кредит без оформления каско кредит могут не одобрить или поднять ставку по кредиту

Зависит от СК, страхуемого авто и набора рисков

Ущерб имуществу и здоровью третьих лиц

Ущерб автомобилю страхователя, но часто страховщики также предлагают дополнительно оформить полис от несчастного случая

Что влияет на цену

Базовый тариф и индивидуальные коэффициенты страхователя

Стоимость авто, включенные риски, наличие франшизы

Можно ли отказаться

В любой момент (если машина не в залоге у банка)

Обязательно ли оформлять ОСАГО и какие грозят штрафы без полиса?

Как уже было сказано, выезжать на дорогу без полиса ОСАГО нельзя. За вождение без полиса или с просроченным полисом ОСАГО предусмотрен штраф в размере 800 рублей. Взимать его будут при каждой проверке документов, при которой у водителя не окажется полиса. Если водитель не вписан в полис, но сам полис есть, штраф составит 500 рублей.

Оформить ОСАГО на Банки.ру просто

Укажите данные авто и водителей

Сравните цены и выберите лучшее предложение

Оплатите и получите полис на email

Как не нарваться на мошенников и не купить фальшивый полис

Самое серьезное наказание ждет водителя с поддельным полисом ОСАГО. Если получится доказать, что полис приобретен по ошибке (например, на «фишинговом» сайте), возможно, инспектор ГИБДД ограничится штрафом 800 рублей. Но если будет доказан злой умысел и намеренная подделка документа, есть вероятность получить даже уголовное наказание.

«Именно поэтому очень важно приобретать полис ОСАГО на проверенных сайтах. Банки.ру сотрудничает только с крупными и надежными страховыми компаниями, поэтому подделка приобретенных на маркетплейсе полисов исключена. После покупки полиса в любом случае рекомендуется проверить его по базе Российского союза автостраховщиков. Напоминаю, что главная опасность в поездках без ОСАГО или с поддельным ОСАГО кроется даже не в штрафах, а в том, что в случае ДТП без полиса виновнику придется чинить автомобиль пострадавшей стороны и компенсировать ущерб здоровью за свой счет. Часто убытки оцениваются не в одну сотню тысяч рублей — для семейного бюджета это может стать катастрофой», — говорит Юлия Корнеева.

Зачем нужен полис ОСАГО

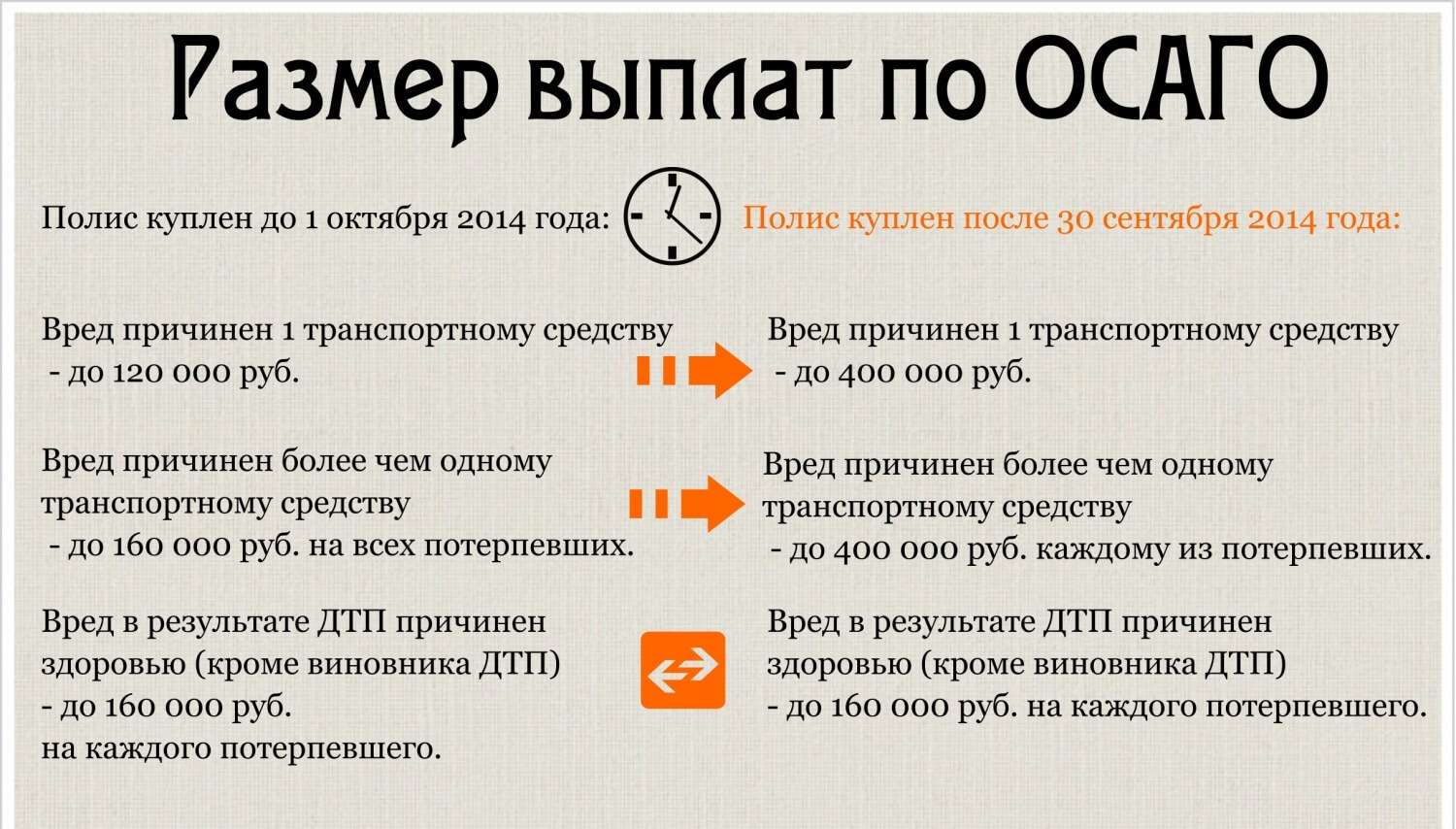

Когда происходит ДТП, чаще всего есть пострадавшая сторона и виновник. По полису ОСАГО виновника ДТП компенсируется ущерб пострадавшей стороне — в этом главный смысл обязательного автогражданского страхования. Полис покрывает ущерб имуществу в пределах 400 тыс. рублей и ущерб здоровью в пределах 500 тыс. рублей каждому пострадавшему в ДТП человеку. То есть ОСАГО защищает автогражданскую ответственность перед третьими лицами, ремонт своего автомобиля по ОСАГО покрыть не получится. Если у виновника есть полис каско, свой автомобиль он будет ремонтировать уже по нему.

В случае если ущерб по ОСАГО превышает 400 тыс. рублей, разницу виновник выплачивает из своего кармана (чаще всего после суда). Однако можно также оформить полис ДСАГО. Это уже добровольный вид страхования, который расширяет лимит покрытия пострадавшей стороне в случае ДТП. Стоимость ДСАГО будет зависеть от того, на сколько вы решите расширить лимит покрытия.

Условия страхования по ОСАГО: как формируется цена и как сэкономить на ОСАГО

Рост цен на ОСАГО всегда оказывается в центре внимания аудитории, потому что он никогда не бывает незаметным. Главный фактор, который влияет на изменение цены, — расширение тарифного коридора, которое проводит ЦБ. Последнее расширение произошло осенью 2022 года. Оно было связано с тем, что цены на запчасти (из-за логистических проблем) значительно возросли, вместе с ними увеличились сроки ремонта и, как следствие, выросли расходы страховщиков. ЦБ пошел на расширение тарифного коридора, чтобы стимулировать автомобилистов водить аккуратнее и компенсировать страховщикам возросшие расходы на ремонт.

«По сути, после расширения коридора аккуратные водители, которые не попадают в ДТП, будут покупать полисы по старым ценам и иногда даже чуть ниже. А «аварийным» — придется платить за полис больше. Аккуратное вождение — это не только безопасно, но и выгодно», — рассуждает Юлия Корнеева.

В рамках тарифного коридора (от 1 646 до 7 535 рублей) страховая компания устанавливает свой базовый тариф. В случае с конкретным автомобилистом он может зависеть также от истории вождения и наличия штрафов за нарушение ПДД, но в любом случае он будет в рамках коридора ЦБ. Базовый тариф умножается на коэффициенты:

- КТ (территориальный коэффициент): от 0,64 до 1,88.

- КБМ (коэффициент бонус-малус): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав коэффициент равен 1).

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Перечисленные коэффициенты в большей степени зависят от внешних обстоятельств, а не от водителя. Единственное, на что может «повлиять» автомобилист, — это коэффициент бонус-малус (безаварийная езда). Если не становиться виновником ДТП и сохранять минимальный КБМ 0,46, можно значительно сэкономить на стоимости ОСАГО. Важно помнить, что всего одно ДТП сильно увеличивает КБМ. Коэффициент пересчитывается раз в год (1 апреля). И чтобы вернуть КБМ на прежний минимальный уровень, потребуется несколько лет безаварийной езды.

Рассчитайте стоимость ОСАГО на калькуляторе

Как оформить ОСАГО

После покупки автомобиля его нужно поставить на учет не позже, чем через десять дней после сделки. Для регистрации в ГИБДД нужен полис ОСАГО. Это значит, что на покупку полиса также дается десять дней.

Стандартно в полисе прописан срок страховки и период использования ТС. Срок страховки — это всегда один год. То есть полис действителен в течение года. Но страхователь может выбрать период использования: например, только летние или только зимние месяцы.

Минимальный период, прописываемый в полисе, — три месяца. То есть договор действует один год, но в течение года прописывается точный период использования — минимально три месяца.

Также при оформлении полиса можно указать несколько периодов использования. Например, один месяц — зимой, один — весной, три — летом, два — осенью. Периоды всегда прописываются с четкими датами.

Чем меньше период использования, тем дешевле стоит полис. Для расчета стоимости применяется коэффициент сезонности (КС): для трех месяцев — 0,5, четырех — 0,6, пяти — 0,65, для полугода — 0,7, для семи месяцев — 0,8, восьми — 0,9 и девяти — 0,95. Полис с периодом действия десять и 11 месяцев будет стоить столько же, сколько годовой.

Интересно, что полис можно оплачивать периодами. Формально ОСАГО не предполагает покупки в рассрочку, но можно оплатить сначала три месяца (половину стоимости), а затем расширять период использования ТС, добавляя новые месяцы. Полная стоимость годового полиса остается неизменной. Если оплатить сначала три месяца по коэффициенту 0,5, а затем еще три, то второй взнос составит 0,2 от полной стоимости (так как коэффициент для полугода — 0,7). В итоге можно разбить полную стоимость на части, главное — не забывать вовремя продлевать период использования ТС.

Срок, в который необходимо застраховать автомобиль

Обычно полис ОСАГО начинает действовать через три дня после покупки. Так страховые компании стараются обезопасить себя от аферистов, оформляющих страховки сразу после ДТП. Это нужно иметь в виду, чтобы вовремя продлевать ОСАГО или период использования, если вы оплачиваете полис частями.

Документы для оформления полиса

Для оформления полиса ОСАГО вам потребуются:

- паспортные данные;

- водительское удостоверение;

- СТС или ПТС.

Очень важно, если вы поменяли права, предоставить данные старых прав, чтобы при расчете стоимости полиса учитывались актуальные КВС и КБМ.

Источник https://journal.tinkoff.ru/news/kbm-osago-2022/

Источник https://www.vbr.ru/strahovanie/help/osago/poryadok-limit-viplat-po-osago/

Источник https://www.banki.ru/news/daytheme/?id=10977425