Как рассчитать КАСКО на автомобиль самостоятельно

В мегаполисах при большом потоке транспорта нередки аварии. Легко поцарапать машину при парковке в тесном дворе. Часто случаются и угоны. Особенно это касается автомашин премиум класса. На такой случай существует полная защита транспортного средства. Страхование производится на добровольной основе и предусматривает выплату компенсации по нескольким видам рисков. Как рассчитывается КАСКО на автомобиль и из чего складывается стоимость полиса?

От чего зависит стоимость КАСКО

На стоимость повлияет выбор страхователя для оформления полиса. В разных компаниях цена страховки на один и тот же автомобиль может отличаться в несколько раз. В таком случае существует вариант поиска лучшего для себя варианта — ознакомиться с тем, как рассчитать КАСКО на автомобиль, произвести самостоятельно подсчёт стоимости полисов в нескольких компаниях, сравнить условия и выбрать оптимальное предложение. Кроме того, всегда можно обратиться к брокеру или агенту. Он сделает расчёт в тех фирмах, с которыми сотрудничает.

Виды КАСКО

Для тех, кого интересует, как рассчитывается КАСКО, будет полезно знать и его виды, так как стоимость будет различаться в зависимости от программы. Страховыми компаниями выделяются две разновидности защиты — полная и неполная.

- Полное КАСКО несёт в себе возмещение страховой компанией любого ущерба, причинённого транспортному средству. Например, если вы при парковке поцарапаете бампер о забор, или машину повредили третьи лица, то страхователь должен отремонтировать авто или выплатить стоимость убытков. В полное КАСКО, кроме ущерба, входят и такие риски, как угон и конструктивная гибель автомобиля. При реализации этих рисков фирма выплатит полную стоимость машины за вычетом амортизационного износа. Полная защита лучше и полезнее, но порядком дороже неполного страхования.

- Тем, кто хочет сэкономить, может подойти неполная страховка. Она включает в себя один или несколько рисков на выбор клиента. Чаще всего это страховка только от угона или только от ДТП.

Полная страховка больше подойдёт новичкам с минимальным стажем вождения. Если говорить о частичной страховке, то её предпочитают брать опытные автовладельцы. Страховых случаев в данной ситуации меньше, но и цена такого полиса намного ниже.

Обратите внимание. Многие полагают, что полное КАСКО покрывает любой ущерб автомобиля. На самом деле, это не так. В каждой страховой есть свои исключения, прописанные в правилах. Их нужно внимательно изучить, чтобы знать свои права. Например, ущерб за повреждение шин не возместит ни одна компания.

Одним из самых главных составляющих в стоимости полиса является возраст водителя. Этот факт нужно учитывать тем, кто хочет выяснить, как считается КАСКО на автомобиль или другое транспортное средство.

Для юных водителей стоимость будет наибольшей. По статистике, молодёжь чаще попадает в аварийные ситуации, а это повышенный риск для страхователя. Считается, что самыми аккуратными водителями являются люди в возрасте около 35—40 лет, поэтому для этой возрастной категории полис будет дешевле.

У пожилых водителей с возрастом снижается внимание и зрение, приобретаются какие-либо заболевания. Они, так же как и водители, не достигшие 21 года, относятся к группе риска. Соответственно, для расчёта стоимости полиса будет применяться повышающий коэффициент.

Некоторые страховые фирмы добавляют в расчёт и пол водителя.

Бонус-малус

Этим термином назван коэффициент аварийности/безаварийности. Бонус-малус уменьшает или увеличивает цену страховки. Водителям, которые отъездили год без аварий, полагается понижение стоимости на следующий период страхования.

Если же страховые случаи фиксировались, то используют повышающий коэффициент, и цена страховки возрастает. В таком случае специалисты советуют обращаться к другому страхователю. Это будет выгоднее. Обратите внимание на то, что бонус-малус не является скидкой. Коэффициент может быть как повышающим, так и понижающим.

Стоимость КАСКО в зависимости от стажа водителя

Перед тем как рассчитать стоимость КАСКО на автомобиль, важно учитывать коэффициент стажа вождения. Человек, только что севший за руль и имеющий мало опыта, несёт дополнительный риск для страховой компании. Его полис будет значительно дороже, чем для опытного автовладельца. Особенно большая разница в стоимости будет у водителя, стаж которого не дотягивает до двух лет. Однако у разных страхователей повышающие коэффициенты в таком случае отличаются.

Обратите внимание. Существует возможность сэкономить и юному водителю. Некоторые компании снижают стоимость полиса при установке в машину устройства, которое проводит мониторинг стиля вождения. Оборудование устанавливается на срок от одного до трёх месяцев, после чего страхователь оценивает водительские навыки клиента, а затем принимает решение о снижении цены страховки.

Влияет ли регион на цену полиса?

Все фирмы учитывают показатель региональности. Эти данные могут удешевить или удорожить полис. В крупных городах стоимость больше, чем в маленьких. Как правило, в зависимости от региона страховка может вырасти в цене или подешеветь на несколько процентов. Полис обычно действует на всей территории страны, но бывают исключения.

Что такое франшиза и как она влияет на цену КАСКО

Как рассчитать стоимость КАСКО на автомобиль, если оформлена франшиза? В данной ситуации страховая компания и клиент могут договориться о том, что компенсация выплачивается не в полном объёме. Держатель полиса при этом заплатит уменьшенную цену страховки.

Для этого в соглашении указывается сумма, определённая клиентом (франшиза), например, 30 тысяч рублей. Тогда при наступлении страхового случая компания компенсирует убытки, оцененные выше, чем франшиза. При ущербе до 30 тысяч рублей автовладелец восстанавливает ТС за свой счёт. Франшиза может быть внесена в страховку как при первом обращении автовладельца, так и при продлении полиса. Кроме того, чем выше её стоимость, тем дешевле страховка.

Особенности автотранспорта

Кроме основных параметров, учитываются и особенности транспортного средства. Это:

- Марка и модельный ряд. Чем дороже авто, тем выше стоимость страхования.

- Мощность двигателя. Для авто с мощностью 50 л. с присваивается коэффициент 0,6%. При мощности от 100 до 120 л. с процент уже повышается до 1,2. Всё зависит от того, как считается КАСКО на машину в той или иной компании.

- Существующая на ТС противоугонная сигнализация. При этом риск угона снижается, стоимость КАСКО тоже.

- Возраст машины. Владельцу старого авто полис обойдётся порядком дороже, чем автолюбителю с новой машиной.

- Ставится ли авто на охраняемую стоянку или в гараж. Так же как и в случае с противоугонной системой снижается риск кражи ТС. Соответственно, цена страховки будет ниже.

В каждой компании свои правила, но общие требования к страховым коэффициентам обязан соблюдать каждый страхователь.

Обратите внимание. При подборе страховки важно правильно выбрать фирму под свою марку авто. Одни страховщики «любят» иномарки, другие — российский автопром.

Как рассчитать КАСКО на автомобиль самостоятельно по формуле

Существуют определённые формулы, по которым компании производят расчёт. Сделать это самостоятельно крайне сложно, так как важно учитывать различные коэффициенты. Если есть желание посчитать цену самостоятельно, то необходимо позвонить в интересующую вас компанию и уточнить все необходимые данные. Формула расчёта добровольной страховки включает в себя:

- базовый тариф (Бт);

- дату начала эксплуатации авто (Кв);

- коэффициент франшизы (Кф);

- возраст и стаж автовладельца (Кс);

- возможная рассрочка (Кр);

- коэффициент угона (Кх);

- сигнализация (Ко).

Получается, что стоимость страховки = (Бт * Кв * Кф * Кс * Кр) + (Кх * Кв * Ко * Кр). Стоит учесть то, что цифра в любом случае будет приблизительна, поэтому лучше доверить этот процесс страховому агенту.

Как посчитать КАСКО на автомобиль — калькулятор расчёта

Если вы не знаете как рассчитать КАСКО на автомобиль самостоятельно, то онлайн калькулятор на нашем сайте станет хорошим помощником. Чтобы получить цену полиса, необходимо ввести требуемые данные: марка, модель, год выпуска авто, водительский стаж, возраст и прочее.

Обязательно проверьте корректность данных. Определите, нужна ли вам полная защита или же достаточно определённых рисков. Пробуйте разные варианты франшиз и, конечно же, сравните предложения нескольких компаний. Это поможет проанализировать условия и подобрать для себя лучший вариант.

Чтобы увидеть разницу, рассмотрим пример расчёта КАСКО в двух страховых компаниях. За основу возьмём машину Mazda 3 стоимостью 1200000 руб. Коробка автоматическая. Мощность 120 л. с. Водить будет мужчина со стажем 5 лет — женат и имеет детей. У страхователя Ингосстрах страховая премия получится 118 тыс. руб. В компании Ренессанс — 49 тыс. руб.

Если произвести расчёт ещё в нескольких компаниях, стоимость будет отличаться в большую или меньшую сторону. Именно поэтому прежде чем отдавать предпочтение той или иной компании, важно сравнить несколько предложений. Только в этом случае можно подобрать выгодную страховку, не переплачивая лишних денег.

Калькулятор каско онлайн

Каско расшифровывается как «комплексное автомобильное страхование, кроме ответственности». Такой полис покрывает убытки от одного или нескольких видов рисков — например, когда машину угнали, разбили, подожгли, она пострадала во время аварии или урагана. Если на автомобиль упадет какой-то тяжелый предмет и испортит крышу или капот, страховая компания возместит ущерб, и владельцу не придется платить из своего кармана.

В чем разница между каско и ОСАГО?

Все очень просто: ОСАГО — это вид обязательного страхования гражданской ответственности водителя перед третьими лицами, то есть другими участниками дорожного движения. Каско — это добровольный вид страхования именно автомобиля от многообразия рисков.

Какие риски включает в себя каско?

Каско покрывает риски повреждения автомобиля в ДТП и по вине другого водителя, и по собственной вине владельца полиса. Кроме того, страховой случай будет урегулирован, если у виновника нет действующего полиса ОСАГО. Также каско покрывает риски: угона, кражи, взлома, поджога, стихийных бедствий, падения предметов, столкновений во дворах или на парковках, затопления автомобиля. Также в качестве дополнительных услуг в полис каско могут включаться вызов на место аварии аваркома и эвакуация авто с места ДТП. По желанию автовладельца в полис могут быть включены и другие риски, наиболее актуальные для него, или исключены неактуальные в зависимости от тех программ страхования, которые предлагает страховщик.

Какие документы потребуются для оформления полиса каско?

В большинстве случаев нужны следующие документы:

- Паспорт собственника, страхователя.

- Свидетельство о регистрации машины (СТС) и паспорт транспортного средства (ПТС), а лучше иметь под рукой оба документа, потому что страховая компания может потребовать и ПТС, и СТС.

- Свое водительское удостоверение и удостоверения других водителей, которых планируете вписать в полис.

Какие преимущества и недостатки у автострахования каско?

К преимуществам можно отнести:

- Автовладелец получит возмещение, даже если ущерб автомобилю нанесен по его вине.

- Выплаты в размере стоимости машины положены при крупных ущербах, таких как угон или полная гибель (тотал), когда она не подлежит восстановлению. На выплаченную компенсацию можно купить другой автомобиль аналогичного класса.

- Можно выбрать способ урегулирования страхового случая: ремонт или денежную выплату.

К недостаткам можно отнести:

- Право страховщика не продать вам полис без объяснения причины. Повод может быть любым, например: машины такой модели часто угоняют в регионе страхования или автовладелец регулярно попадает в ДТП.

- Минус каско и в том, что тарифы устанавливаются не законом, а страховой компанией, то есть стоимость страховки на один и тот же автомобиль у разных компаний может значительно отличаться. Поэтому, прежде чем совершить покупку, имеет смысл изучить рынок и выбрать лучшее предложение.

- Если страховая компания обанкротится, выплаты по полису добровольного каско никто не гарантирует. Если по ОСАГО страховщики делают взносы в специальный фонд, из которого в случае проблем у компании производится выплата автовладельцам, то в каско такого фонда нет.

Что такое предстраховой осмотр и для чего он нужен?

Добровольное страхование автомобиля — это договор, по которому одна сторона (автовладелец) платит страховую премию и обещает выполнять условия договора, а вторая сторона (страховая компания) обязуется возместить расходы на восстановительный ремонт или полную стоимость машины в случае утраты. Поскольку предметом договора выступает автомобиль, то страховщик хочет убедиться в его существовании и оценить техническое состояние. Для этого назначается предстраховой осмотр, в процессе которого технический эксперт оценивает пробег, комплектность, техническое состояние машины, подлинность документов ПТС и СРТС, соответствие номера VIN паспортным данным. Для осмотра необходимо соблюсти следующие условия: качество освещения — светлое время суток либо светлое помещение (автозаправка, автомойка, парковка и пр.), и чистый автомобиль.

Что такое франшиза и зачем она нужна?

Франшиза — это часть затрат на ремонт, которую выплачивает не страховая компания, а сам автовладелец. Например, если у вас полис с франшизой на 10 тыс. рублей, а ущерб машине специалисты оценили в 70 тыс. рублей, то в случае ремонта из них 10 тыс. рублей платите вы, а остальные добавляет страховщик. В случае выплаты компенсации деньгами страховщик вычтет из нее размер франшизы. Размер франшизы можно выбрать при заключении договора страхования, а дальше он остается неизменным.

Как правило, страховой полис с франшизой стоит значительно дешевле, чем полис без франшизы, потому что страховая компания разделяет с клиентом риски повреждения автомобиля.

Каков порядок возмещения ущерба по каско?

Механизм его не отличается от урегулирования страховых случаев по ОСАГО: нужно уведомить страховую компанию о случившемся, она направит авто на техническую экспертизу, далее необходимо ждать направления на ремонт или страховой выплаты на расчетный счет. При этом сроки подачи заявления ограничивают несколькими днями. Или при угоне могут потребовать постановление о приостановлении уголовного дела, чтобы подтвердить факт кражи. На это нужно обращать внимание до подписания договора страхования. А еще лучше — выбрать компанию, в которую можно подать все документы дистанционно через мобильное приложение, по электронной почте или через личный кабинет на сайте страховщика.

Как урегулировать страховое событие, если второй участник скрылся с места ДТП?

Для начала необходимо выполнить обязательные после ДТП действия, чтобы не платить еще и админштраф в размере 1 тыс. рублей. А именно:

- Оказать помощь пострадавшим, вызвать скорую помощь, ГИБДД или полицию, если пострадавшие были.

- Установить аварийный знак в 15 метрах от машины в городе или в 30 метрах — на междугородней трассе.

- Сфотографировать и записать на видео место аварии в разных ракурсах, чтобы специалисты отдела урегулирования убытков страховой компании могли понять суть происходящего и увидеть номера участников ДТП.

- Нарисовать примерную схему аварии.

- И только после этого убрать автомобиль с проезжей части дороги.

Кроме того, постарайтесь записать марку, модель, цвет машины, госномер, направление, откуда двигался и куда уехал автомобиль, скрывшийся с места аварии, какие повреждения получил и т. д. По этим данным его будет проще отыскать. Что не стоит делать, так это пытаться догнать виновника аварии, потому что это автоматически сделает вас водителем, скрывшимся с места ДТП, за что можно лишиться водительских прав на срок до 1,5 лет. Еще нужно взять контактные данные у свидетелей — они пригодятся при розыске виновного и в судебных разбирательствах. Если у вас работал видеорегистратор, это отличная новость, потому что, возможно, на записи будет виден момент дорожного инцидента.

Какой автомобиль можно застраховать по каско? Каков максимально допустимый возраст ТС для этого вида страхования?

Каждая страховая компания устанавливает свои возрастные ограничения для принимаемых на страхование авто. Как правило, максимальная верхняя планка — 7–10 лет (7 лет для отечественных машин и 10 лет для иностранных производителей). Можно найти каско и для более возрастных авто, но стоимость страховки будет выше из-за возрастающих рисков наступления страхового случая.

Что такое GAP по каско?

GAP — это аббревиатура, которая расшифровывается как guaranteed asset protection — «гарантия сохранения стоимости автомобиля». В случае с обычным полисом каско выплаты при потере автомобиля (полной гибели или угоне) рассчитываются с учетом амортизационного износа, который вычитают из положенной страхователю суммы денег. Но поскольку с каждым годом рыночная стоимость любого автомобиля становится меньше, то вместе с ней уменьшается и размер страховой суммы. При GAP-страховании не учитывается амортизационный износ (он остается равным 0% даже через несколько лет эксплуатации), что позволяет страхователю получить доплату, покрывающую разницу между страховой компенсацией по каско и первоначальной ценой автомобиля. Поэтому GAP-страхование транспортного средства считается одним из перспективных продуктов на рынке.

В каких случаях страховая компания может отказать в выплате по каско?

Все такие случаи прописаны в договоре и правилах страхования. Стандартные варианты:

- если страхователь нарушил договоренности, зафиксированные в договоре;

- если предоставил некорректные данные о машине при оформлении страхового полиса;

- если находился за рулем в нетрезвом виде;

- если передал управление машиной человеку, не вписанному в перечень лиц, имеющих доступ к управлению ТС.

Кроме того, страховая компания не станет возмещать ущерб, который не указан в договоре или получен в результате: ядерного взрыва и воздействия радиации, военных событий, гражданской войны, забастовок и волнений любого характера, уничтожения машины согласно решению органов власти.

Как получить возврат франшизы по каско с виновника ДТП?

Если не вы стали виновником ДТП, то можете потребовать вернуть франшизу по каско с виновника аварии. Для этого вам нужно подать заявление своему страховщику о выплате по каско и заявление страховщику виновника аварии о выплате компенсации по ОСАГО в размере франшизы по каско.

Как правильно оформить страховой случай?

Общая инструкция оформления ДТП предусматривает:

- Остановиться, включить аварийную сигнализацию, выставить знак аварийной остановки и не перемещать автомобиль до приезда сотрудников ГИБДД или до того, как снимите на фото и видео место аварии и номера машин-участников, если будете оформлять случившееся по европротоколу.

- Если ДТП не крупное, а ущерб будет укладываться в сумму до 100 тыс. рублей, то можно вместе со вторым участником оформить ДТП по европротоколу, не вызывая сотрудников ГИБДД. Если ущерб превышает 100 тыс. рублей, то можно оформить аварию с помощью мобильного приложения «Помощник ОСАГО», в котором лимит европротокола составляет до 400 тыс. рублей. Важно, чтобы оба участника ДТП смогли войти в приложение через учетную запись на «Госуслугах».

- Если в ДТП участвовало больше двух автомобилей либо пострадало другое имущество или люди, то без участия сотрудников ГИБДД не обойтись — они должны составить протокол о произошедшем.

- Попробуйте найти свидетелей случившегося и взять их номера телефонов и адреса проживания. Если возникнет спор со страховщиком и придется устанавливать истину в суде, свидетели смогут помочь своими показаниями.

- Уведомите страховую компанию, позвонив по телефону горячей линии, который указан в полисе.

- Затем обратитесь в офис страховой компании с документами, которые были оформлены. Сотрудники страховой компании дадут инструкции по дальнейшим действиям для получения возмещения.

Как получить возмещение?

Условия возмещения всегда прописаны в договоре страхования. Они могут отличаться у разных страховых компаний нюансами, но в целом требования единообразны. Возмещение страховщик выплатит, если признает повреждения автомобиля страховым случаем и если страхователь соблюдал все положения договора и правил страхования.

У меня закончился полис каско. Как быстро можно оформить новый?

В течение одного дня. Но не забывайте, что, как правило, до заключения договора страховщик должен осмотреть автомобиль, а на это требуется дополнительное время.

Как оформить каско на кредитный автомобиль?

Так же, как и на любой другой. Единственным отличием может быть перечень страховых компаний, аккредитованных в банке-кредиторе. Хотя каско не является обязательным страховым продуктом при оформлении автокредита, как, например, страхование ипотечного залога, если покупаете в кредит недвижимость, поэтому формально никто не вправе заставить вас потратить крупную сумму на полис. Стоимость годового каско в среднем варьируется от 6% до 10% стоимости приобретаемого авто.

Можно ли оформить каско в рассрочку?

Да. Такую возможность предоставляют некоторые страховщики, предлагая разбить сумму премии на несколько платежей в течение года.

Калькулятор КАСКО

Страховка КАСКО: виды полисов, способы оформления и расчет стоимости услуги

Необходимость страхования встает перед каждым автомобилистом и владельцем собственной машины. В материале рассказываем о правилах страхования КАСКО, знание которых упростит процесс выбора страховщика и получения полиса в 2022 году.

Что значит страховка КАСКО

Полис КАСКО — это страховая защита транспортного средства от разнообразных угроз. В перечень входят повреждения и потери из-за ДТП, кражи, воздействия природных факторов и прочего.

Компенсация возможна и при убытках, причиненных в результате аварии по вине владельца или водителя застрахованного авто.

Полис КАСКО не предусматривает страхование гражданской ответственности и не служит возмещению ущерба потерпевшим.

Решение об оформлении КАСКО принимает сам водитель. Ему необходимо взвесить все преимущества и недостатки дорогостоящей страховки. Приведем несколько аргументов:

- КАСКО хорошо дополняет обязательный полис ОСАГО, если машина новая и может легко привлечь угонщиков;

- добровольное страхование особенно актуально для дорогих автомобилей, когда минимальные повреждения требуют затратного ремонта;

- машину старше 10 лет страховать нецелесообразно, так как страховка может обойтись дороже ее рыночной стоимости;

- важно учитывать, что при отсутствии страховых случаев в течение срока действия договора деньги автовладельцу возвращены не будут.

Существующие виды КАСКО

Страховка разделяется на виды по рискам, которые она покрывает, и способам проведения выплат. Прежде всего, она бывает полной и частичной.

По способу выплат КАСКО может быть:

- агрегатной;

- неагрегатной;

- с франшизой.

Все категории имеют отличительные характеристики, но всегда КАСКО обладает такими преимуществами:

- размер компенсации может быть равен стоимости нового авто;

- в полис входит расширенный список рисков;

- возмещение выплачивается без учета факта виновности или невиновности клиента.

Что нужно для оформления КАСКО

Прежде чем оформить полис, нужно изучить условия страховщиков, работающих в регионе, правила страхования и порядок возмещения ущерба. Некоторые компании на случай хищения требуют предоставить запасной комплект ключей и документацию на ТС. Это помогает убедиться, что владелец машины не отдал вещи «похитителям». Если человек пользуется одним ключом, а второй потерял, не сообщив страховщику, он может не получить выплаты.

Какие документы нужно собрать для оформления КАСКО:

- паспорт заявителя;

- ПТС, СТС;

- водительские права людей, которые планируют управлять этим автомобилем;

- доверенность на право заключения договора, если этим занимается представитель автовладельца.

Агентство может потребовать и дополнительные бумаги для оценки разных факторов и тщательной проверки. Что сюда относится:

- Справка о безаварийной езде.

- Договор купли-продажи, лизинга или аренды. Если машина арендована, страховка будет стоить дороже.

- Кредитный договор, если ТС куплено на заемные средства.

- Старый полис.

- Техпаспорт или другие бумаги, подтверждающие установку дополнительного оборудования или изменение конструкции ТС.

Представитель страховой компании вправе осмотреть машину и описать повреждения, если они имеются. Страховщик оплачивает только те дефекты, которые возникли после оформления полиса.

Какие риски покрывает КАСКО

Страховое агентство возмещает ущерб в следующих ситуациях:

- Угон, кража машины. В договоре это обычно называется хищением.

- Хищение определенных частей и деталей ТС.

- Ущерб. Сюда относится повреждение авто при аварии, намеренная порча сторонними лицами, последствия воздействия природных факторов.

Страховщики часто предлагают клиентам дополнительные опции, например, страхование жизни пассажиров или увеличение лимита выплат.

Какие случаи не покрывает полная страховка:

- умышленное причинение вреда машине ее владельцем или водителем;

- управление ТС в состоянии алкогольного или наркотического опьянения;

- передача авто человеку без водительских прав;

- использование неисправного ТС;

- отсутствие талона техосмотра;

- использование машины для обучения вождению и т. д.

Сколько платят по КАСКО? Страховые компании предлагают клиенту разные тарифные планы с отличающимися перечнями страховых случаев. Размер выплат они всегда устанавливают самостоятельно.

В 2022 году максимальная компенсация не может превышать оценочную стоимость автомобиля. Она будет доступна только в случае его угона или полного уничтожения.

Величина новой выплаты снижается на сумму предыдущей. При тотальном ущербе возмещение сокращается на стоимость «пригодных» остатков.

Сколько стоит КАСКО в 2022 году

Средняя цена КАСКО в 2022 году — 6-12% от стоимости автомобиля. Это примерный показатель, который меняется под влиянием коэффициентов и условий, действующих в выбранной СК. На данные цифры можно ориентироваться, приобретая авто и собираясь защитить его от ущерба и хищения.

Приведем примеры базовых тарифов самых крупных и надежных страховщиков страны с минимальными и максимальными цифрами.

Факторы, влияющие на цену полиса, можно разделить на основные и дополнительные. Что относится к первой группе:

- возраст, внешний вид, стоимость машины, марка и мощность двигателя;

- число обращений за страховыми выплатами;

- срок страхования;

- перечень рисков;

- степень сохранности ТС;

- возраст и водительский стаж страхователя.

Какие факторы считаются дополнительными:

- наличие франшизы, из-за которой страхователь отказывается от доли компенсации;

- регион проживания (в больших городах коэффициент повышенный);

- способ расчета возмещения (с учетом износа или нет);

- покупка ТС в кредит.

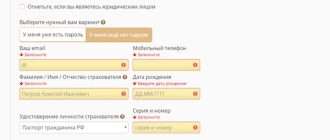

Чтобы самостоятельно рассчитать стоимость услуги, рекомендуется воспользоваться удобным онлайн-калькулятором на Банки.ру. Нужно внести в него необходимые параметры, и через пару секунд на экране появятся цифры, максимально приближенные к действительности.

Сколько стоит вписать в страховку КАСКО дополнительного водителя

Для включения нового водителя в страховку нужно подать заявку в компанию, сопроводив ее документацией для подтверждения личности человека и его права на управление машиной. Изменения вносит или сам владелец ТС, или его официальный представитель.

При оформлении полиса онлайн достаточно указать дополнительную информацию в личном кабинете, подать заявку и сканы документов. Решение страховщик озвучит по телефону или пришлет письмом на e-mail.

Только сотрудник агентства вправе вносить изменения в полис — после этого они будут включены во все необходимые базы.

За внесение дополнительного водителя в КАСКО придется заплатить комиссию, на размер которой влияют следующие факторы:

- возраст и водительский стаж человека;

- срок действия полиса на момент внесения информации;

- период, в течение которого будет действовать изменение.

Приблизительная стоимость услуги — 5-10% от первоначального платежа. Итоговое значение рассчитывается при внесении изменений.

В чем разница между ОСАГО и КАСКО

ОСАГО — это страхование гражданской ответственности перед остальными участниками дорожного движения, если страхователь виноват в ДТП. КАСКО же — страхование только своего транспортного средства.

Другое важное отличие заключается в регулировке механизмов: по ОСАГО государство самостоятельно определяет тарифные коридоры, коэффициенты, ограничения, максимальные размеры выплат и другие условия. Оформление КАСКО остается добровольным делом.

ОСАГО необходимо в любом случае — это требование законодательства Российской Федерации. Управлять автомобилем без этого полиса, имея на руках только КАСКО, нельзя.

На какой срок оформляется КАСКО

Стандартный полис действует в течение одного года, но клиент может оформить страховку на один или два месяца. В следующем месяце ее действие будет продлеваться автоматически, если страхователь не захочет отключить услугу.

КАСКО на месяц при пересчете на год обходится дороже, но такой вариант выгоден водителям, редко использующим автомобиль или вскоре собирающимся его продать. Так не придется значительно переплачивать за годовую страховку.

Стоимость полиса на год зависит от выбранного страховщика и предлагаемых им тарифных планов.

Дату начала действия страховки клиент определяет самостоятельно. Это может быть любой день из двух месяцев, следующих за датой внесения оплаты.

Пользуясь полисом КАСКО, важно не только изучить пункты договора, но и всеми методами сохранить авто в целости. Даже малейшее нарушение условий страхования станет причиной отказа в компенсации ущерба.

Источники информации:

- http://www.consultant.ru/law/podborki/strahovanie_transportnyh_sredstv_kasko

- https://www.ingos.ru/Upload/info/pravila_kasko/For_Motor_Vehicle_Insurance_Moscow_2020_preview.pdf

Автострахование Каско предполагает защиту от рисков «Ущерб» и «Хищение». Полис покрывает расходы на ремонт собственного автомобиля, а в случае угона автомобиля его владельцу производится компенсация.

Многих автолюбителей интересует вопрос, как рассчитать Каско на автомобиль. Для экономии времени и средств это можно сделать не выходя из дома. Практически все крупные страховые компании для этих целей размещают на своих сайтах онлайн-калькуляторы Каско. Следует учитывать, что расчет является предварительным, окончательную стоимость можно узнать по телефону или в офисе страховщика.

На странице нашего сайта находится онлайн-калькулятор Каско, который позволяет посчитать стоимость полиса на новый или подержанный автомобиль по всем ведущим страховым компаниям. Для того чтобы произвести расчет, необходимо внести информацию о марке и модели авто, годе выпуска, мощности, стоимости. Потребуется также заполнить данные о водителях, которые будут вписаны в полис Каско.

При наличии франшизы стоимость страхования будет меньше. Франшиза – это часть ущерба, не выплачиваемая страховой компанией при наступлении страхового случая. Расчет Каско онлайн возможно произвести с учетом желаемого размера данного параметра.

Воспользоваться нашим калькулятором онлайн можно бесплатно, а также без предоставления своего номера телефона. Полученная при расчете стоимость соответствует тарифам страховых компаний 2023 года. Сервис предложит вам несколько вариантов страховки Каско, из которых сможете выбрать наиболее выгодный для вас. Для получения более подробной информации предоставляется возможность перейти на сайт соответствующей страховой компании. Стоимость страхования Каско, рассчитанная онлайн, в некоторых случаях может отличаться от окончательной цены полиса.

Узнай стоимость КАСКО в 16 страховых компаниях за 2 минуты

Расчет производится в течении 90 секунд, данные об автомобиле берутся из официальных источников, а оплата производится непосредственно на сайте страховой компании.

Мы гибко агрегируем все предложения страховых компаний под ваши требования и выдаем точно подходящий вариант

Формируем предложение с учётом всех скидок и акций страховых компаний и предлагаем минимальную стоимость

Мы — в первую очередь технологическая компания, используем самые надежные способы защиты Ваших данных. Являемся абсолютно независимой web-платформой

Калькулятор КАСКО

Чтобы узнать предварительную стоимость страховки, можно использовать КАСКО калькулятор, представленный на сайте Insapp.ru. Учтите, что многие КАСКО калькуляторы предлагают оформление расчёта в течение нескольких секунд в онлайне, а некоторые — отправляют результаты расчётов КАСКО онлайн калькулятора на электронную почту или озвучивают их по телефону. С помощью калькулятора КАСКО на сайте Insapp.ru вы можете посчитать стоимость полиса КАСКО в 16 страховых компаниях за несколько минут.

Как пользоваться калькулятором для расчета стоимости КАСКО

С помощью калькулятора КАСКО можно в режиме онлайн узнать стоимость полиса и получить всю интересующую без посещения офиса компании. Если после расчёта стоимости у вас остались вопросы по выбору подходящей программы, задавайте их напрямую специалистам сервсиа электронного страхования Insapp. Они помогут выбрать оптимальный полис с нужными опциями.

Рассчитать КАСКО на свой автомобиль (список всех марок автомобилей и ссылки на страницы)

Чтобы рассчитать стоимость страховки КАСКО с помощью калькулятора, необходимо указать следующую информацию:

- 1. Номер автомобиля.

- 2. Характеристики автомобиля (марка, модель, мощность) автоматически загрузятся из официальных источников. Если этого не произошло либо данные неверны, введи их самостоятельно.

- 3. Проверьте введённые данные на отсутствие ошибок. Аккуратно переносите каждый показатель в калькулятор КАСКО на автомобиль. Если допустили ошибку, вернитесь к предыдущему действию и измените информацию.

- 4. Выберите оптимальную программу с набором рисков и опций. Каждая компания предлагает как минимум несколько программ страхования.

- 5. С помощью калькулятора КАСКО на автомобиль сервис страхования Insapp рассчитает цену онлайн. После введения всей информации и нажатия на соответствующую кнопку это произойдёт автоматическим образом. Если стоимость в калькуляторе КАСКО онлайн вас устраивает, в таком случае полис можно получить удобным для вас способом

Важно! Список всех марок автомобилей и ссылки на страницы с расчетом стоимости оформления их полиса указаны ниже.

Ответы на часто задаваемые вопросы

Какие документы требуются для заключения договора автострахования

Основной список для оформления полиса КАСКО включает следующие документы: технический паспорт на транспортное средство, документ, удостоверяющий личность автомобилиста, ИНН, водительское удостоверение, доверенность в том случае, если договор страхования оформляется не собственником.

Можно увидеть пример расчёта КАСКО с помощью калькулятора

Да, вы можете ввести данные любого автомобиля, и, потратив всего 2 минуты, получите цены от тех страховых компаний, которые готовы сделать предложение по данному авто.

Заключение

КАСКО — это страхование вашего транспортного средства от рисков, которые связаны с его эксплуатацией. После его приобретения вы защищаете себя от «головной боли» в виде угона или повреждения автомобиля. С помощью расчёта КАСКО калькулятором вы можете увидеть стоимость оформления полиса. Необходимость ехать в офис отсутствует, вы можете ещё на этапе поиска определить, подходит вам предложение или нет и заказать доставку полиса на дом или в офис. Также Insapp предлагает возможность купить электронный полис КАСКО.

Источник https://www.vbr.ru/strahovanie/help/kasko_help/kasko_sam/

Источник https://www.banki.ru/kasko/

Источник https://www.insapp.ru/calculator-kasko/