Компенсация ГСМ в 2020 году: кому, что и как компенсировать

Компенсация ГСМ — это возмещение затрат, которые возникли у работника из-за использования личного транспорта в служебных целях. Рассказываем, как оформляются и возмещаются сотруднику расходы на горюче-смазочные материалы.

Обязательно ли компенсировать ГСМ

Для начала разберемся подробнее, компенсация ГСМ — что это и почему работодатель обязан возместить такие расходы. Должностные обязанности целого ряда работников, таких, как курьеры, бухгалтеры, руководители, сопряжены с частыми разъездами. Компенсация ГСМ сотрудникам, использующим личный транспорт, в обязательном порядке выплачивается работодателем (ст. 188 ТК РФ).

Если служащий имеет разъездной характер работы, но при этом в учреждении отсутствуют собственные автосредства, он вправе воспользоваться личным транспортом для исполнения своих должностных обязанностей.

Компенсация расходов на бензин сотруднику производится при соблюдении следующих условий:

- Руководитель согласовал факт использования личного транспорта.

- Расходы по эксплуатации автосредства в рабочих целях подтверждены надлежащими документами (путевые листы, чеки с заправочных станций и проч.).

- Возмещение издержек может получить только штатный работник предприятия.

Как оформлять

Для корректного ведения учета компенсация за бензин сотруднику должна быть оформлена документально. Все детали возмещения надлежит закрепить в дополнительном соглашении к трудовому договору работника.

Далее в учреждении создается приказ руководства, в котором отражаются работы или должностные обязанности, в соответствии с которыми производится компенсация бензина сотрудникам, причины использования личного автотранспортного средства, а также виды издержек, возмещаемых служащим.

После согласования компенсирования издержек работник оформляет и передает в бухгалтерию заявление на соответствующее возмещение.

Бухгалтерский учет и проводки

Возмещение затрат производится в отношении любого сотрудника предприятия, использующего личное авто с целью исполнения своих служебных обязанностей. Учет расходов осуществляется в разрезе должности, трудовой деятельности конкретного работника. В бухучете издержки на горюче-смазочные материалы относятся к общехозяйственным либо коммерческим расходам.

Компенсация ГСМ, проводки:

- Дт 20, 25, 26, 44 Кт 73 — начисление и принятие к учету расходов по суммам возмещения на ГСМ;

- Дт 73 Кт 50, 51 — сотруднику возмещены суммы затрат на ГСМ наличными (на расчетный счет).

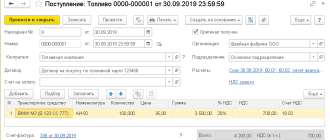

Максимальный размер выплат для легкового транспорта установлен нормами ПП РФ № 92 от 08.02.2002 и Налоговым кодексом РФ (подп. 12 п. 1 ст. 346.16 НК РФ). Нормативы варьируются в зависимости от объема двигателя в следующих пределах:

- для двигателя объемом до 2000 см³ — 1200 рублей;

- для двигателя объемом, превышающим 2000 см³, — 1500 рублей.

Если служащий использует грузовое транспортное средство, компенсация производится в полном размере величины издержек.

Налогообложение

Согласно действующим нормативно-правовым актам, на возмещение расходов ГСМ, произведенных с целью исполнения сотрудником служебных обязанностей, не начисляются ни налог на доходы физических лиц (п. 3 ст. 217 НК РФ), ни страховые взносы (подп. 2 п. 1 ст. 422 НК РФ).

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Порядок возмещения транспортных расходов сотрудников

Возмещение транспортных расходов сотруднику нередко становится темой обсуждения у бухгалтеров. В данной статье мы рассмотрим, какие нормы права регулируют этот вопрос, какие затраты относятся к транспортным, а также приведем алгоритм бухгалтерского и налогового учета компенсации транспортных издержек работнику.

Что такое компенсация, и какие расходы персонала относятся к транспортным?

В штате большинства компаний работают сотрудники, функционал которых связан с поездками. Это могут быть водители, курьеры, торговые агенты, менеджеры, а также офисные работники. Например, кассиру периодически нужно сдавать денежные средства в банк, а бухгалтеру – представлять документы в инспекцию. Такие издержки должны компенсироваться работодателем.

Компенсация – денежная выплата, которая связана с возмещением сотруднику затрат, возникших при выполнении его трудовых обязанностей (ст. 164 ТК РФ).

К транспортным издержкам, которые подлежат возмещению работникам, относятся:

- Компенсации за использование личного автотранспорта.

- Оплата арендуемой собственности (например, автомобиля или компьютера работника) и затраты на его содержание.

- Компенсации за билеты общественного и иного транспорта, а также услуги такси и т. д.

Работодатель вправе компенсировать сотрудникам стоимость проезда к месту работы. О нюансах, сроках и рисках таких выплат узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Если же работа сотрудника имеет разъездной характер, то работодатель должен возместить и затраты на аренду жилого помещения, и затраты на проезд, суточные и иные издержки, предусмотренные ст. 168.1 ТК РФ.

Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

- Локальные акты компании

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/001797@). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м 3 и 1 500 руб. – свыше 2 000 м 3 .

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/419@).

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

- Документы при аренде авто у работника

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч., по договору аренды несет арендатор, то есть работодатель (ст. 646 ГК РФ). В данном случае Минфин считает все расходы, при условии оформленных надлежащим образом первичных документов, обоснованными и подлежащими учету при расчете прибыли (письмо Минфина от 15.10.2010 № 03-03-06/1/649).

О нюансах учета при аренде авто у сотрудника читайте в статье «Нужно ли удерживать страховые взносы с аренды автомобиля?».

- Возмещение транспортных затрат на такси

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.). Если все вышеперечисленные условия выполнены, то такие издержки можно учесть при подсчете налога на прибыль (письмо Минфина от 08.11.2011 № 03-03-06/1/720).

Учет транспортных затрат, подлежащих возмещению сотрудникам

В целях бухгалтерского учета компенсации, связанные с возмещением работникам затрат, понесенных при исполнении трудовых обязанностей согласно ст. 164 ТК РФ, собираются на счете 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с затратными счетами. Проводки:

Дт 20 (23, 25, 26, 44) Кт 73 – отражена компенсация;

Дт 73 Кт 50 (51) – компенсация выплачена.

К налоговому учету при исчислении прибыли принимаются все компенсационные выплаты, за исключением сумм, превышающих нормы подп. 11 п. 1 ст. 264 НК РФ.

Какие расходы на проезд к месту командировки возмещаются работнику, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

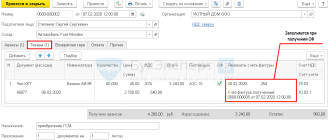

Менеджер отдела продаж ООО «Деметра» Петров В. В. использует собственный автомобиль в рабочих разъездах. Объем двигателя – более 2 000 м 3. Сумма компенсации равна 6 900 руб. Блок проводок будет выглядеть следующим образом:

Дт 26 Кт 73 – 1 500 руб. – начислена компенсация в пределах норм;

Дт 91.2 Кт 73 – 5 400 руб. (6 900 – 1 500) – компенсация, не принимаемая в налоговом учете.

Таким образом, сумма расходов в бухгалтерском учете превышает затраты в налоговом, и образуется постоянное налоговое обязательство, регулируемое нормами ПБУ 18/02.

Дт 99 Кт 68 – 1 080 руб. (5 400 × 20%) – начислен условный расход.

НДФЛ с компенсационных выплат работнику удерживать не нужно (письмо Минфина от 11.04.2013 № 04-03-06/11996).

Итоги

Компенсация транспортных расходов должна быть подтверждена корректно заполненной первичкой и экономически обоснована. Суммы затрат на выплату компенсаций учитываются при расчете прибыли в полном объеме, за исключением тех, что превышают установленные законом нормы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Компенсация ГСМ в 2020 году: кому, что и как компенсировать

Компенсация ГСМ — это возмещение затрат, которые возникли у работника из-за использования личного транспорта в служебных целях. Рассказываем, как оформляются и возмещаются сотруднику расходы на горюче-смазочные материалы.

Обязательно ли компенсировать ГСМ

Для начала разберемся подробнее, компенсация ГСМ — что это и почему работодатель обязан возместить такие расходы. Должностные обязанности целого ряда работников, таких, как курьеры, бухгалтеры, руководители, сопряжены с частыми разъездами. Компенсация ГСМ сотрудникам, использующим личный транспорт, в обязательном порядке выплачивается работодателем (ст. 188 ТК РФ).

Если служащий имеет разъездной характер работы, но при этом в учреждении отсутствуют собственные автосредства, он вправе воспользоваться личным транспортом для исполнения своих должностных обязанностей.

Компенсация расходов на бензин сотруднику производится при соблюдении следующих условий:

- Руководитель согласовал факт использования личного транспорта.

- Расходы по эксплуатации автосредства в рабочих целях подтверждены надлежащими документами (путевые листы, чеки с заправочных станций и проч.).

- Возмещение издержек может получить только штатный работник предприятия.

Как оформлять

Для корректного ведения учета компенсация за бензин сотруднику должна быть оформлена документально. Все детали возмещения надлежит закрепить в дополнительном соглашении к трудовому договору работника.

Далее в учреждении создается приказ руководства, в котором отражаются работы или должностные обязанности, в соответствии с которыми производится компенсация бензина сотрудникам, причины использования личного автотранспортного средства, а также виды издержек, возмещаемых служащим.

После согласования компенсирования издержек работник оформляет и передает в бухгалтерию заявление на соответствующее возмещение.

Бухгалтерский учет и проводки

Возмещение затрат производится в отношении любого сотрудника предприятия, использующего личное авто с целью исполнения своих служебных обязанностей. Учет расходов осуществляется в разрезе должности, трудовой деятельности конкретного работника. В бухучете издержки на горюче-смазочные материалы относятся к общехозяйственным либо коммерческим расходам.

Компенсация ГСМ, проводки:

- Дт 20, 25, 26, 44 Кт 73 — начисление и принятие к учету расходов по суммам возмещения на ГСМ;

- Дт 73 Кт 50, 51 — сотруднику возмещены суммы затрат на ГСМ наличными (на расчетный счет).

Максимальный размер выплат для легкового транспорта установлен нормами ПП РФ № 92 от 08.02.2002 и Налоговым кодексом РФ (подп. 12 п. 1 ст. 346.16 НК РФ). Нормативы варьируются в зависимости от объема двигателя в следующих пределах:

- для двигателя объемом до 2000 см³ — 1200 рублей;

- для двигателя объемом, превышающим 2000 см³, — 1500 рублей.

Если служащий использует грузовое транспортное средство, компенсация производится в полном размере величины издержек.

Налогообложение

Согласно действующим нормативно-правовым актам, на возмещение расходов ГСМ, произведенных с целью исполнения сотрудником служебных обязанностей, не начисляются ни налог на доходы физических лиц (п. 3 ст. 217 НК РФ), ни страховые взносы (подп. 2 п. 1 ст. 422 НК РФ).

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник https://gosuchetnik.ru/bukhgalteriya/kompensatsiya-gsm-komu-chto-i-kak-kompensirovat

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_vozmeweniya_transportnyh_rashodov_sotrudnikov/

Источник https://gosuchetnik.ru/bukhgalteriya/kompensatsiya-gsm-komu-chto-i-kak-kompensirovat