Проверить КБМ по базе РСА

Сайт РСА позволяет сделать официальную проверку КБМ в режиме онлайн. Для того что бы рассчитать КБМ укажите: ФИО, Серию и номер водительского удостоверения и дату рождения. Если при рассчете КБМ водителя допущена ошибка, вы можете подать официальную заявку в базу РСА, Для этого обратитесь в страховую компанию.

Ваш КБМ по текущему ВУ: 1 (Скидка отсутствует)

КБМ по предудущему ВУ: 1

У вас нет скидки на ОСАГО, рекомендуем восстановить КБМ.

Ваша скидка на ОСАГО сейчас: 5%.

. Рекомендуем восстановить КБМ.

Ваша переплата за полис ОСАГО составляет 59%. Рекомендуем восстановить КБМ.

У вас максимальная скидка на ОСАГО, она равна 71%. Поздравляем, восстановление КБМ сейчас не требуется.

После восстановления КБМ скидка на ОСАГО составит от 4879 руб до 11657 руб.

Выберите услугу

История КБМ с полисами ОСАГО

Архивная информация из базы РСА о всей истории страхования. Позволит понять в какой момент был применен неверный КБМ, и сделать пересчет за переплаченный ОСАГО

История КБМ по предыдущему ВУ

Требуется для того что бы понять, была ли перенесена скидка с предыдущего водительского удостоверение на текущее. Также требуется для возврата переплаты + Массовый запрос (предоставляется со скидкой)

Справка КБМ

Официальная справка КБМ из базы РСА. Потребуется гражданину для восстановления КБМ в старховой компании!

Что такое КБМ?

КБМ — это важный коэффициент для каждого водителя, коэффициент бонус малус подтверждает вождение водителя без аварий, такому водителю РСА (страховые компании) предоставляют скидку на ОСАГО. Размер скидки зависит от того сколько лет водитель не попадает в аварии на автомобиле у которого есть оформленный полис ОСАГО.

Как рассчитывается КБМ?

Ежегодно, если быть точнее 1 апреля водителю применяют новый КБМ, который рассчитывается за период с 1.04.2020 по 1.04.2021, так происходит ежегодно. Если водитель попадает в аварийную ситуацию его КБМ повышается, скидка при этом уменьшается. Максимальная скидка по ОСАГО 50%, она применяется водителям которые страхуют автомобиль 10 лет и не попадают в аварии, в таком случае применяется КБМ 0.5. При расчете ОСАГО существует и повышенный коэффициент, он применяется если водитель попадает в аварии, максимальное увеличение в цене может достигать 145% к цене стоимости ОСАГО, такая наценка действует при КБМ 2.45

Как узнать свой КБМ?

Проверка КБМ доступна любому гражданину бесплатно в режиме онлайн. Узнать КБМ вы можете если на официальном сайте РСА заполните поля: ФИО, дата рождения, серия и номер ВУ. Также возможно узнать значение КБМ при оформлении ОСАГО онлайн, как правило система автоматически подтягивает ваше значение коэффициента.

КБМ 1 что это значит?

КБМ равный единице применяется водителям при первичном страховании автомобиля, такую скидку применяют если водитель вперые страхует свои автомобиль, также бывает что водитель попал в аварию и его КБМ снижается с 2.45 до 1 за срок установленный в таблице КБМ. Бывают исключения, ошибки в РСА, иногда скидка с предыдущего ВУ не переносится на новое ВУ, чтобы исправить ошибку с неправильным КБМ, подайте заявку на восстановление КБМ.

Информация содержится в АИС ОСАГО в соответствии с п.4 Приложения 4 к Указанию Банка России от 4 декабря 2018 года №5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значениий, выраженных в рублях)».Не является официальным сайтом Российского Союза Автостраховщиков

Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS. Услуги по переводу денежных средств оказывает Обществом с ограниченной ответственностью «Бизнес Элемент»

Таблица КБМ

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Содержание

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО» . Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

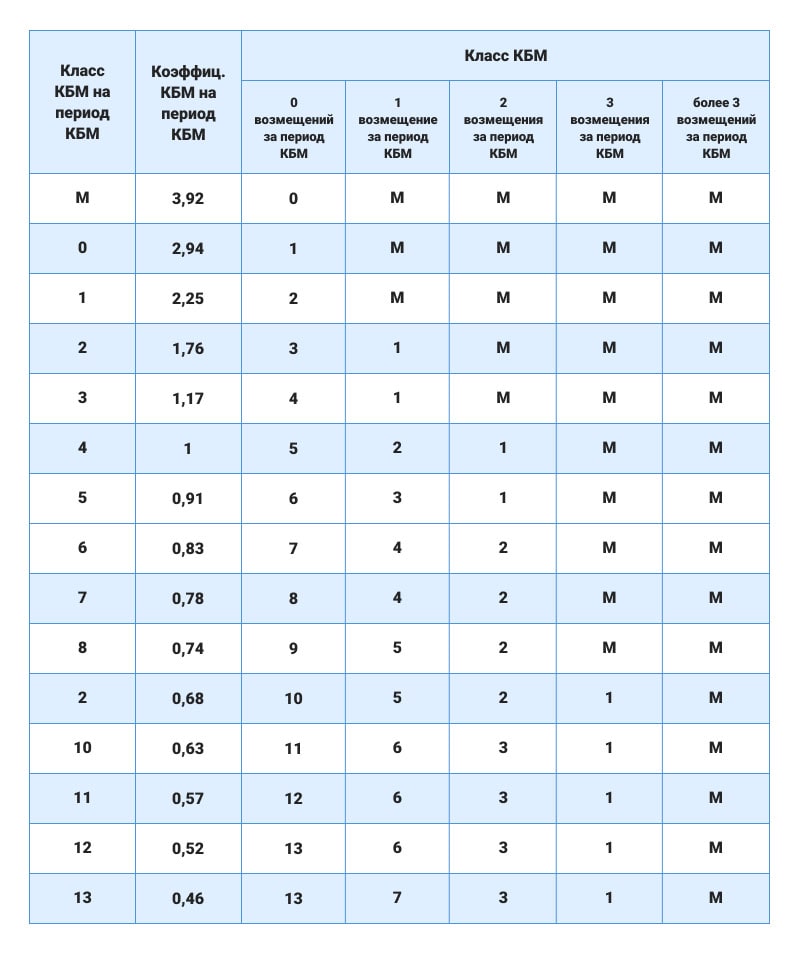

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО . В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА .

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года .

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего . Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент . Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

Как рассчитать КБМ онлайн

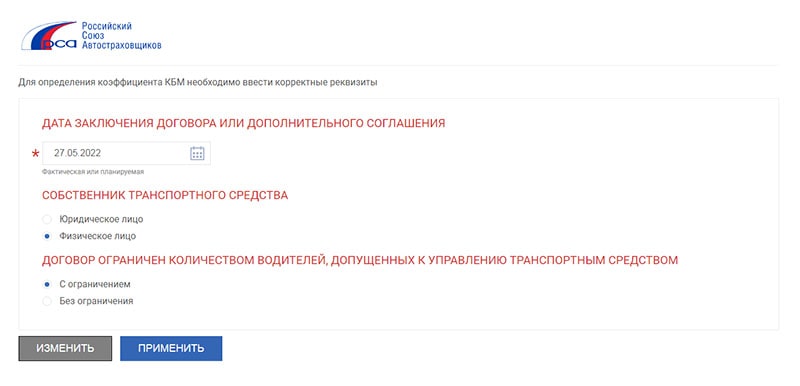

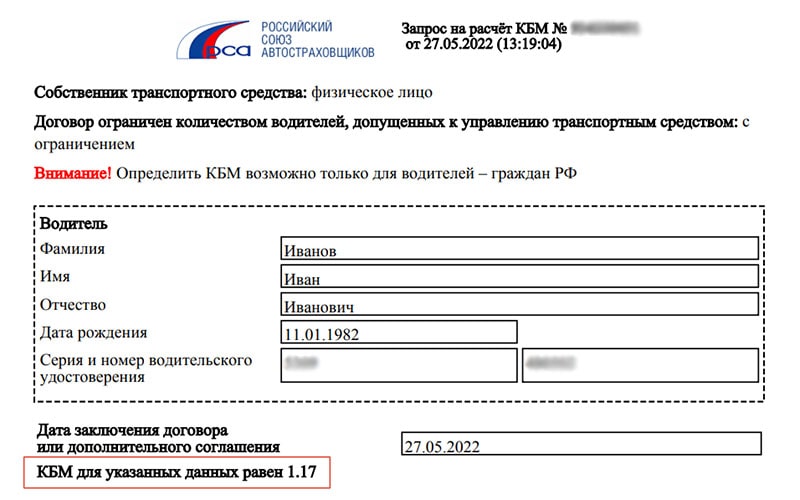

Узнать свой КБМ онлайн можно на сайте РСА . Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную . Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Изменились правила определения коэффициента «бонус-малус»

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России 1 .

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

| № п/п | КБМ за предыдущий год | КБМ за текущий год в зависимости от количества страховых возмещений | ||||

|---|---|---|---|---|---|---|

| 0 возмещений | 1 возмещение | 2 возмещения | 3 возмещения | больше 3 возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 5 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 7 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 8 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 9 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 11 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 12 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 13 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 16 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Как узнать свой КБМ?

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков. Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

Источник https://autoins.org/

Источник https://avtocod.ru/tablica-kbm

Источник https://www.advgazeta.ru/ag-expert/advices/izmenilis-pravila-opredeleniya-koeffitsienta-bonus-malus/